compro-[manufacturo]-vendo-cobro-pago: el ciclo generador de riqueza de una empresa

En una empresa no todo empieza necesariamente con la venta, aunque con frecuencia así lo creamos. La realidad es que el negocio se pone en marcha mucho antes, en un ciclo tan simple de formular como determinante de gestionar: el ciclo compro‑[manufacturo]‑vendo‑cobro-pago. Este es el verdadero motor de la empresa. Todo lo demás (estrategia, marketing, operaciones) debería supeditarse a que este ciclo funcione de forma coherente, sostenible y alineada con la estrategia empresarial.

El objetivo de una empresa no debe ser vender más, sino generar riqueza. Y la riqueza, en el corto y medio plazo, no se mide en facturación, sino en liquidez y beneficio. La liquidez es la capacidad real de decidir, de invertir, de resistir y de crecer sin depender constantemente de financiación externa. Por eso la tesorería no es un área administrativa, es una palanca estratégica. Una empresa rentable sin liquidez es una empresa frágil; una empresa con liquidez tiene margen, tiempo y opciones.

Como afirmaba hace algunos meses en Comprar barato puede salir caro, “en el entorno empresarial tomar decisiones informadas, basadas en datos, es crucial para el éxito. Antes de realizar una compra resulta imprescindible analizar el ciclo de venta del producto y el coste de almacenamiento, dos variables clave para entender la rentabilidad real de la operación. Ignorarlas puede derivar en obsolescencia, incremento de costes operativos y tensiones innecesarias de tesorería. Por ello, el ciclo compro‑[manufacturo]‑vendo‑cobro debe ser siempre cuidadosamente analizado”.

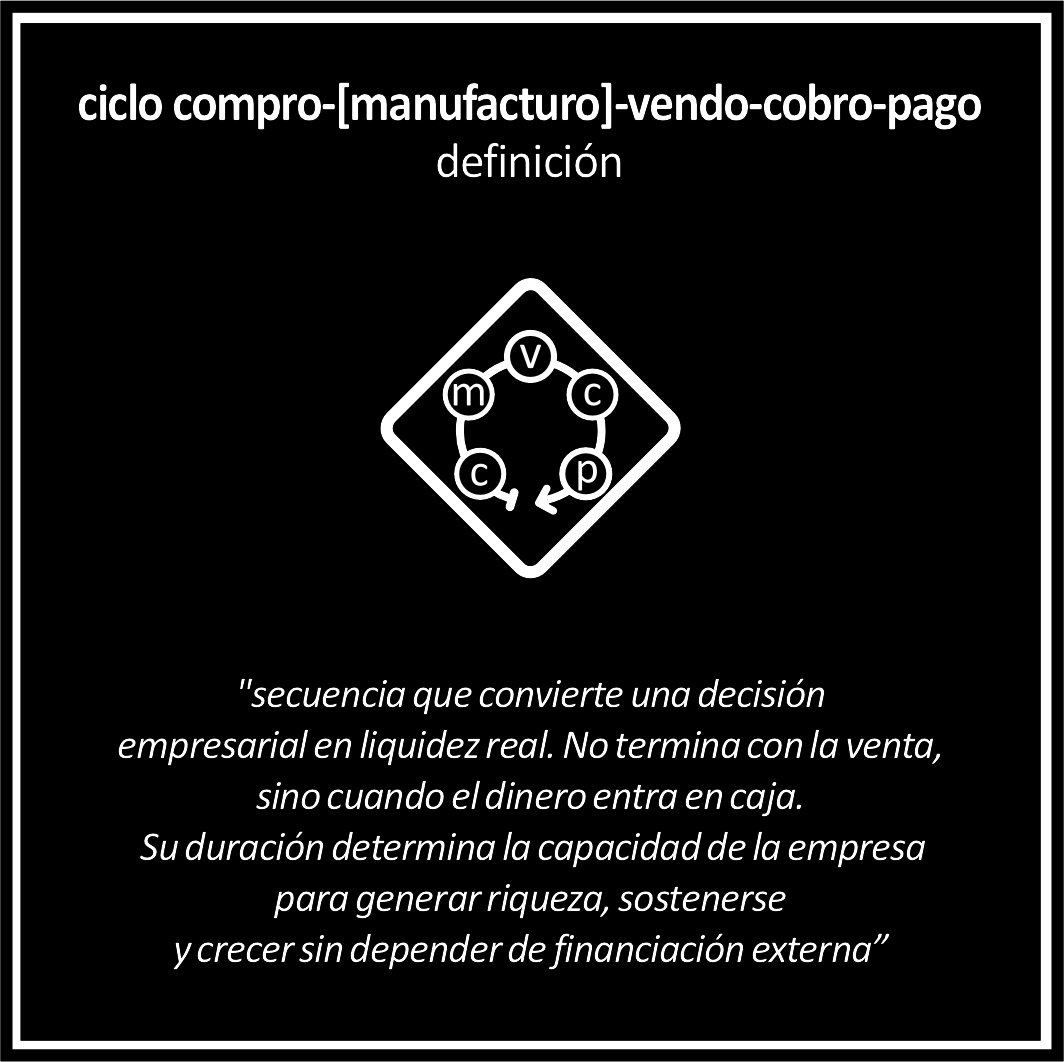

Este ciclo compro‑[manufacturo]‑vendo‑cobro-pago, que definiremos como «la secuencia que convierte una decisión empresarial en liquidez real. No termina con la venta, sino cuando el dinero entra en caja. Su duración determina la capacidad de la empresa para generar riqueza, sostenerse y crecer sin depender de financiación externa«, comienza cuando la empresa invierte recursos para adquirir materias primas, productos o servicios; continúa cuando aporta valor mediante la transformación o la puesta en el mercado; se materializa en la venta y solo se completa cuando el cobro se produce efectivamente. Hasta que no se cobra, el ciclo no ha terminado.

Es importante aclarar que este ciclo engloba y amplía el tradicional ciclo de explotación, que entendemos como aquel “periodo que transcurre desde que la empresa invierte dinero en existencias hasta que lo recupera mediante el cobro de las ventas«; pero si bien éste mide el recorrido financiero del capital circulante, el ciclo compro‑[manufacturo]‑vendo‑cobro-pago conecta las decisiones de compra, la transformación (si la hubiera), la venta y el cobro con la generación real de liquidez y riqueza en la empresa.

Este ciclo no mide actividad, mide salud financiera. No habla de cuánto se hace, sino de cuánto vuelve. Su duración determina cuántas veces una empresa puede generar valor con los mismos recursos y, por tanto, su capacidad para crecer sin endeudarse. Cuanto más corto y alineado es el ciclo, mayores serán la rotación de capital y la generación de liquidez. Cuanto más largo y descoordinado, mayores la dependencia financiera y el riesgo operativo.

El ciclo es más que una sucesión de etapas, es un sistema de tiempos interdependientes. El plazo de compra, el tiempo de producción, la velocidad de venta y las condiciones de cobro deben estar sincronizados. Si uno de ellos se descompensa, el conjunto se resiente. La venta sin cobro no genera liquidez. El stock sin rotación no genera riqueza. La compra sin una salida clara consume tesorería y espacio de almacenamiento.

Gestionar el ciclo compro‑[manufacturo]‑vendo‑cobro-pago requiere una decisión consciente sobre cómo, cuándo y durante cuánto tiempo se inmoviliza el dinero. Implica entender que el beneficio no está únicamente en el margen, sino en la velocidad con la que ese margen se convierte en caja. En última instancia, este ciclo define la libertad financiera de la empresa y su capacidad real para sostener y escalar el negocio.

Manejar correctamente este ciclo supone asumir que el tiempo también es un coste. Cada día que el producto permanece inmovilizado, cada día que se retrasa la venta o el cobro, es capital que la empresa está financiando. Capital que no está disponible para otras oportunidades y que, en muchos casos, obliga a recurrir a financiación externa para sostener la operativa diaria.

Aquí cobra especial relevancia la gestión de la cadena de suministro (supply chain, en su expresión inglesa), entendida no como un conjunto de proveedores y almacenes, sino como un sistema integrado que conecta decisiones de compra, producción, logística, venta y cobro. Una cadena de suministro bien diseñada no solo reduce costes, sino que sincroniza tiempos. Su principal aportación no es el ahorro, sino la aceleración del ciclo y la estabilidad de la tesorería. Cuando la supply chain está alineada con el modelo de negocio, el dinero fluye; cuando no lo está, se atasca.

Desde esta lógica, uno de los principios más sanos para la empresa es pagar después de cobrar. Siempre que las circunstancias lo permitan, se debe negociar el pago a 30 días (o al periodo que se estime en cada caso) posteriores al cobro de la venta. No se trata de trasladar el problema a los proveedores, sino de alinear el ritmo financiero del negocio. Si se cobra antes de pagar, el crecimiento se autofinancia. Si se paga antes de cobrar, la empresa asume un coste financiero y una dependencia que limitan su libertad de acción.

Otro error habitual en la gestión es confundir comprar barato con comprar bien. Comprar barato no siempre es la mejor opción si no se ha analizado el ciclo completo. Un precio inferior puede parecer una ventaja inmediata, pero el supuesto beneficio desaparece si la venta no se produce en el periodo previsto. A ese producto habrá que imputar el coste de almacenaje, el coste de financiación si fuera necesaria y el coste de oportunidad de haber inmovilizado recursos que podrían haberse destinado a iniciativas más rentables.

El ahorro inicial se diluye sin hacer ruido. Se pierde en días de stock, en metros cuadrados de almacén y en tensiones de tesorería. Por ello, la opción preferente no debería ser la más barata, sino aquella que mejor encaje con el ciclo del negocio: la que permite comprar, [manufacturar], vender y cobrar en el tiempo previsto, con el menor consumo financiero posible.

Cuando este encaje no se produce con naturalidad en el mercado habitual, la respuesta no debería ser acumular stock ni alargar plazos, sino reconsiderar el modelo de negocio. En algunos casos, la solución pasa por crear una línea de distribución paralela, fuera del mercado natural, que permita la rotación necesaria. No se trata de diversificar por diversificar, sino de dar salida al producto respetando el ritmo financiero de la empresa. Vender en otro canal, territorio o formato puede no ser ideal desde el punto de vista comercial, pero puede ser decisivo desde el punto de vista de tesorería.

Comprar más de lo que se vende o comprar para periodos más largos de los convenientes no hace a la empresa más rica. Al contrario, agranda el problema. Incrementa la complejidad, tensiona la liquidez y reduce la capacidad de reacción. La empresa se vuelve más lenta, más pesada y más dependiente de financiación externa.

Gestionar adecuadamente el es, en esencia, un ejercicio de coherencia. Coherencia entre lo que se compra y lo que realmente se puede vender, entre los plazos que se aceptan y los que se conceden, entre la ambición de crecimiento y la capacidad real de financiarlo. Cuando esa coherencia existe, la empresa gana libertad. Y en el mundo empresarial, pocas cosas generan más riqueza que la libertad de decidir sin urgencias, porque, como ya he contado en alguna ocasión, las urgencias matan a las empresas.

Imagen: Momo Marrero

Deja una respuesta